证券之星光伏行业周报:中国有色金属工业协会硅业分会数据显示,本周多晶硅产业链上下游博弈,P型硅料出现松动。交银国际最新观点指出,储能第二曲线爆发下逆变器成长性高于光伏其他环节且确定性高。企业方面,爱旭股份发布公告称,公司拟将浙江义乌基地现有25GW PERC电池产能升级改造为TOPCon电池产能,该项目预计总投资27.15亿元。

多晶硅产业链上下游博弈,P型硅料出现松动

中国有色金属工业协会硅业分会数据显示,本周n型棒状硅价格维持稳定,成交区间为6.80-7.30万元/吨,成交低价有所下调,但成交均价仍为7.21万/吨,环比持平。p型硅料价格整体呈现小幅下降态势,其中单晶致密料成交区间为5.30-6.40万元/吨,成交均价为6.00万元/吨,环比下降0.66%。颗粒硅成交区间为6.10-6.40万元/吨,成交均价为6.20万元/吨,环比持平。近一周整体成交规模较小,下游价格预期不高。本周n型硅料有新成交的企业数量为6家,p型硅料有新成交的企业数量为7家。整体来看,仅有部分企业签完本月订单,其余企业还留有余量。硅料企业仍有一定的挺价心态,但价格博弈加剧,新增签单出现阶段性停滞。

本周n硅料成交多为一线大厂,大厂价格基本维持稳定,小料价多在7.20万元/吨附近成交。p型硅料多为非一线厂成交,价格趋于松动,部分低品质料让价成交;一线厂p型料产能进一步缩减,少数的p型硅料新成交价格依旧持稳。颗粒硅本周成交较少,主要由于前期已经签完几乎全部订单导致。

造成本周价格变动的原因如下:受到硅片价格有降低趋势的影响,下游坚持低价采购策略,部分硅料企业迫于压力适当调整价格。从成本端看,工业硅价格再度走低,硅粉价格也较月初有较为明显的下滑,硅料企业少量补库。但作为多晶硅主产区之一的四川电价维持高位,行业平均生产成本较高,对整体售价形成一定支撑。从需求端看,硅片企业为了降低生产成本依旧普遍维持混料满负荷生产的模式,近期对低价菜花料的需求有增加迹象。综合来看,近期上下游博弈加剧,经阶段性僵持后,非一线硅料企业挺价意愿有所减弱。

截至本周,国内多晶硅生产企业共计17家,本周暂无新增停产检修。根据企业排产计划,三月底四月初将有部分多晶硅新增产能试车,整体建设规模约30万吨。

机构观点

交银国际最新观点指出,储能第二曲线爆发下逆变器成长性高于光伏其他环节且确定性高:逆变器是光伏发电系统中唯一具备高度智能化处理功能的设备,其性能对发电量影响较大。相比光伏制造其他环节,我们认为逆变器同质化较低,可维持较高的利润率,同时随着新能源发电量占比快速提升和储能成本大幅下降,储能需求快速爆发,逆变器还拥有储能这一第二成长曲线,成长性更高,且无技术路线风险,因此是难得具确定性的长期成长赛道,尽管未来竞争或加剧,但龙头企业仍可以量补价实现业绩持续增长。

光储装机爆发推动逆变器需求快速增长,储能占比提高推升单位毛利:在光伏新增装机、存量项目替换、储能三重需求驱动下,我们预计2023/24年全球逆变器需求将达463/568GW,增速64%/23%,此后仍将多年保持在20%左右,其中储能逆变器增速高达121%/56%,部分弥补了光伏增速放缓的影响,需求占比由2022年的7%提升至10%/12%。储能逆变器单价和毛利率远高于并网逆变器,其占比提高将明显推升单位毛利。

竞争格局: 内地企业优势明显,不断抢占全球份额:由于明显的性价比优势,內地企业不断在海外抢占海外企业份额,2022年全球市占率达7-8成,我们预计还将继续提升至9成。全球前十大逆变器厂商中,中国厂商占据8席,阳光电源、华为稳居前二,其他龙头占据户用等细分市场。

库存高企导致出口短期下滑但拐点已现,2024年将重回增长:地缘政治因素下欧洲恐慌式进口远超实际装机需求导致库存高企(户用尤为严重),2023年4月起逆变器月出口金额连续环比下降,10月相比3月顶峰下降53%,下半年同比下降35%,但11/12月环比回升1%/7%,拐点已现。欧洲实际装机需求仍然旺盛,我们预计2024年1季度将完成去库存,出口1季度将环比转正,2季度有望恢复正常,下半年将重回同比快速增长。

高利润率下竞争将加剧但总体下降空间有限:目前并网逆变器在光伏项目投资成本中仅占3-4%,但其性能对发电量影响较大,因此降价压力相对较小。我们预计未来逆变器将竞争加剧,行业利润率或将由目前较高水平回落,但总体下降空间有限。

宏观事件

1、加强大型风光基地和外送通道建设 推动分布式能源开发利用!2024政府工作报告发布!

3月12日,2024政府工作报告印发。报告指出,2023年,我国推动外贸稳规模、优结构,电动汽车、锂电池、光伏产品“新三样”出口增长近30%。

2024年,要积极稳妥推进碳达峰碳中和。扎实开展“碳达峰十大行动”。提升碳排放统计核算核查能力,建立碳足迹管理体系,扩大全国碳市场行业覆盖范围。深入推进能源革命,控制化石能源消费,加快建设新型能源体系。加强大型风电光伏基地和外送通道建设,推动分布式能源开发利用,提高电网对清洁能源的接纳、配置和调控能力,发展新型储能,促进绿电使用和国际互认,发挥煤炭、煤电兜底作用,确保经济社会发展用能需求。

2、国家发改委:积极发展户用分布式光伏 拓宽农民增收渠道 覆盖农户累计超过500万户

3月13日,国家发展和改革委员会发布关于2023年国民经济和社会发展计划执行情况与2024年国民经济和社会发展计划草案的报告,报告指出,持续构建市场导向的绿色技术创新体系,加强绿色低碳技术推广,组织实施绿色低碳先进技术示范工程,推进绿色产业示范基地建设。加快构建绿色制造和服务体系,建立健全绿色制造梯度培育机制。加强煤炭清洁高效利用,持续推进煤电机组升级改造。加快推进大型风电光伏基地建设和主要流域水风光一体化开发建设,推动实施蒙西-京津冀、大同-天津南等特高压输电工程,开展一批特高压输电通道规划论证。推动分布式能源开发利用。因地制宜布局抽水蓄能电站,推动新型储能多元化发展。加强可再生能源消纳利用,实施可再生能源替代行动,完善新能源上网电价形成机制,进一步扩大跨省区绿电交易规模,提高电网对清洁能源的接纳、配置和调控能力,稳步提升可再生能源消费比重。积极安全有序发展核电,开工建设一批条件成熟的沿海核电机组。积极参与应对气候变化国际谈判,推动构建公平合理、合作共赢的全球气候治理体系。

报告还指出,积极发展户用分布式光伏,拓宽农民增收渠道,覆盖农户累计超过500万户,户均年收入增长约2000元。

3、甘肃:抓好能源项目建设 2024年新增新能源并网装机12GW

近日,甘肃省人民政府关于印发巩固经济持续向好态势推动高质量发展若干政策措施的通知,通知指出,突出抓好能源项目建设。2024年争取马福川、灵北、红沙梁东露天矿等12处煤矿核准建设,原煤产量达到7000万吨以上。持续推进陇东千万吨油气生产基地建设,力争原油产量超过1150万吨,天然气产量超过8亿立方米。争取我省境内西气东输三线中段建成,开工建设河口至临夏天然气管道工程。新增新能源并网装机1200万千瓦。力争陇电入鲁工程早日投产,陇电入浙工程开工建设。新开工2个抽水蓄能电站。新增新型储能装机200万千瓦。

4、安徽省光伏建筑一体化试点示范和推广应用实施方案发布

近日,安徽省经济和信息化厅关于印发《安徽省光伏建筑一体化试点示范和推广应用实施方案》的通知,通知指出,全省光伏建筑一体化装机规模年均增速保持50%以上,力争到2027年,累计装机规模超过400MW,培育打造一批省级试点示范项目;支撑光伏建筑一体化高质量发展的技术研发体系、政策法规体系、规划建设体系、运行保障体系不断完善,城乡建设绿色低碳转型迈上新台阶。到2030年,光伏建筑一体化在我省各类建筑实现规模化、市场化应用,适合安徽城乡特点的可再生能源高质量发展格局基本形成。

行业新闻

1、北京:支持碳排放权交易相关的金融创新,开展区域及国际碳排放权交易交流合作

3月12日,北京市人民政府关于印发《北京市碳排放权交易管理办法》的通知,通知指出:鼓励温室气体自愿减排活动,支持碳排放权交易相关的金融创新,开展区域及国际碳排放权交易交流合作。

2、甘肃定西:2024年新能源材料产业实现产值8亿元

近日,甘肃定西市发布关于印发《定西市2024年新材料产业发展工作计划》的通知。文件指出,新能源材料产业目标为,充分发挥国家级专精特新“小巨人”技术优势,加大核心技术研发力度,加快工业零部件技术空白填补和绿电替代配套产品研发制造,推动产品技术升级换代。将定西高新区打造成全省紧固件生产基地,带动产业链转型升级、协同发展。加强与东方电气合作,全力打造陇西新能源装备制造基地。推进新能源电池材料破局发展。2024年,新能源材料产业实现产值8亿元,增长8%以上,力争中建材光电材料有限公司碲化镉薄膜太阳能电池项目年底建成投产。

3、上海黄浦区:深挖分布式光伏潜力 积极开展屋顶光伏、光伏幕墙等可再生能源技术应用

3月8日,上海市黄浦区人民政府发布关于印发《黄浦区重点用能单位碳达峰实施方案》的通知,通知指出,深挖分布式光伏潜力,积极开展屋顶光伏、光伏幕墙等可再生能源技术应用,推进建筑光伏一体化示范项目建设,探索应用光伏遮阳棚、光伏路灯、智能光伏广告箱等智能光伏产品。积极参与国家级商业建筑需求侧管理、储能等示范项目。

4、上海市虹口区:2025年新建建筑安装光伏不低于30%比例

3月12日,上海市虹口区政府发布《关于虹口区嘉兴路街道打造“低碳生活新时尚实践区”,您的“金点子”有反馈啦!》,文件指出,推进分布式光伏建设。推进和平公园建筑光伏建设,打造“零碳”公园、“减排”示范;推进“屋顶光伏”,倡导推动既有建筑光伏资源的排摸、开发、建设,夯实新建建筑光伏项目装机;光伏项目相关计量器具加装传感器并接入区域碳排放监测平台。

试点居民区光伏场景利用。结合“美丽家园”项目,改造非机动车停车棚,采用光伏板或光伏玻璃等形式,满足居民免费、安全充电需求;至2025年,区域既有建筑可利用屋顶等区域光伏安装面积比例不低于9%,新建建筑可利用屋顶等区域光伏安装面积比例不低于30%。

公司动态

1、爱旭股份:拟斥资约27亿元 升级25GW电池产能

3月12日,爱旭股份发布公告称,公司拟将浙江义乌基地现有25GW PERC电池产能升级改造为TOPCon电池产能,该项目预计总投资27.15亿元。项目计划于2024年4月份启动,预计2024年下半年陆续投产。

对于在此时间节点做出上述技术路线转变,爱旭股份在公告中称,当前P型PERC电池量产效率的提升已逐渐接近瓶颈,不足以满足未来行业进一步降本增效的严格要求。而N型电池具有转化效率高、光致衰减低、温度系数低、双面率高、高发电量等优势,在全行业企业共同推动下,将接棒P型成为下一代电池技术主流。

2、仕净科技牵手晶科能源!投建20GW硅片+20GW电池片

3月8日,仕净科技发布关于签订日常经营重大销售合同的公告,公告表示,联合晶科能源与资阳市临空经济区管理委员会签订了《高效太阳能电池片研发生产项目投资协议》,投资年产20GW硅片+20GW太阳能电池片的研发制造基地。

根据公告,仕净科技及晶科能源共同设立的合资公司,将作为上述项目的实施主体。其中,仕净科技持股90%,晶科能源持股10%。

此外,仕净科技下属全资子公司安徽仕净光能科技有限公司与晶科能源及其下属多子公司签订《电池片采购合同》。根据合约,仕净光能将在合同有效期内向晶科能源及其子公司销售包含但不限于182尺寸的太阳能单晶电池片/A级片约25亿片。

3、跨界玩家 拿下13亿片Topcon电池片大单!

3月11日,明牌珠宝发布公告称,近日,浙江明牌珠宝股份有限公司(以下简称“公司”)之全资子公司浙江日月光能科技有限公司(以下简称“日月光能”)与天合光能股份有限公司及其4家子公司(以下统称“天合光能”)签订了《电池采购框架合同》及《补充协议》。

根据合同约定,天合光能预计于2024年至2026年向日月光能合计采购210系列Topcon双面太阳能电池片产品约13亿片,若按照当前市场价格测算(基于PV InfoLink 最新公布的电池片均价测算),预估合同销售总额约为58亿元(含税),本测算不构成价格或业绩承诺,最终销售金额以实际交付数量及订单价格为准。

4、又一家上市企业切入光伏赛道

3月13日,绿康生化发布关于调整公司组织机构的公告,公告显示,绿康生化已于2023年完成收购江西纬科新材料科技有限公司,2023年9月已更名为“绿康(玉山)胶膜材料有限公司”并设立绿康(海宁)胶膜材料有限公司,启动光伏胶膜项目投资建设。

绿康生化主营业务在动保产品、植保产品、食品添加剂的研发、生产和销售的基础上,增加了光伏胶膜的研发、生产及销售业务,公司已切入到光伏胶膜行业,形成“动保产品+光伏胶膜产品”生产和销售的双主业的发展模式。

为了光伏胶膜业务的开展及管理,更好地实现公司战略目标,整合与优化资源配置,同时明确职责划分,公司拟对组织机构图做出调整,将公司生产部门划分为生化事业部及胶膜事业部。

5、易成新能:拟定增募资23.05亿元 投向分布式光伏电站等项目

近日,易成新能披露向特定对象发行股票募集说明书(二次修订稿)。公告显示,本次发行股票募集资金总额不超过230500万元(含本数),扣除发行费用后的募集资金净额将全部用于以下项目:锂离子电池负极材料研制与生产建设项目(二期)、年产3万吨高性能锂离子电池负极材料项目、宝丰县100MW分布式光伏电站项目、卫东区50MW分布式光伏电站项目、补充流动资金。

二级市场

关键指标

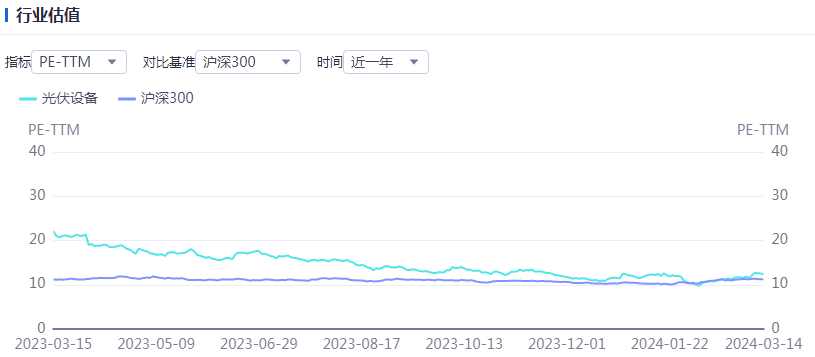

行业估值

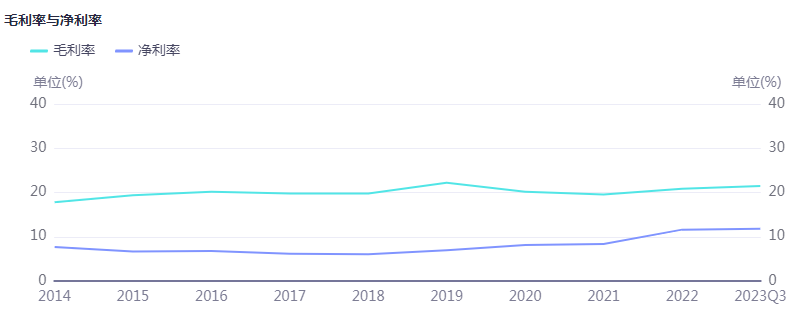

毛利净利

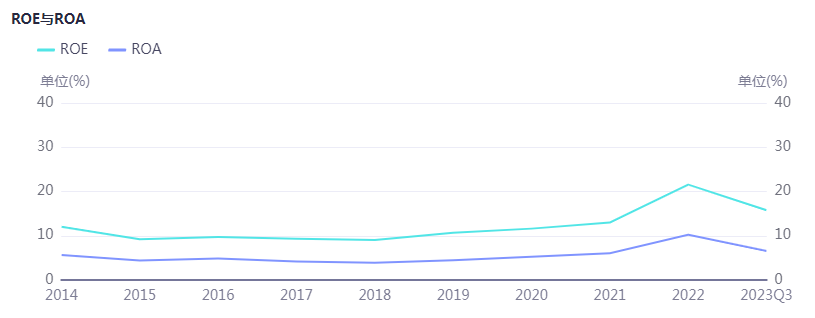

ROE与ROA

个股涨跌幅

产业链价格

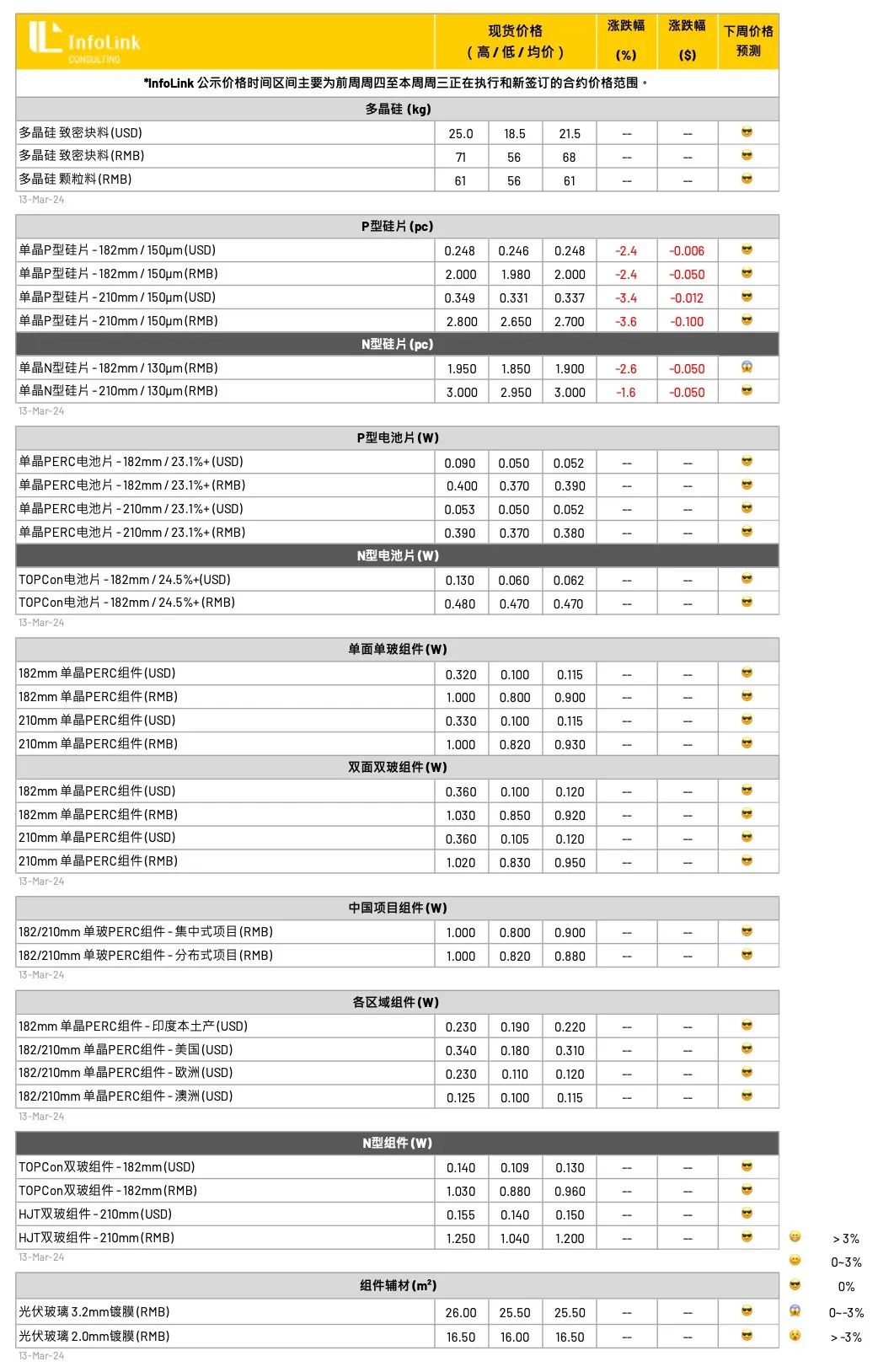

硅料价格

月度中旬,硅料环节整体价格水平暂时表现平稳走势,主流价格水平每公斤 64-69 元范围,需要搭配各类不同品项的物料投入使用。大部分硅料使用方仍然在执行前期签订的订单和价格,这是当前价格平稳的主要原因。另外,也有少部分新单询价或者洽谈,但是对于新单的签订价格,在当前时间节点下,买卖双方各自的顾虑情绪都比较明显,新订单谈判的积极性不甚明朗,存在观望心态。

拉晶用料环节面临当前逐步高企的硅片库存和未来开工率水平的调整问题,新订单对应的用料需求数量和价格存在更多诉求,预计在月末阶段才能更加真实和直接的反应出实际签单价格水平是否存在下跌。

硅料库存方面,整体库存堆积规模环比有所上升,硅料环节的异常库存堆积预计将在二季度逐步明显。

硅片价格

本周硅片价格变化剧烈,硅片环节当前已经积累库存达到 33-35 亿片不等,相比上周仍有提升,其中以 182N 的规格为多,居高不下的排产规划与持续积累的库存形成庞大的销售压力,引导硅片价格快速崩塌,尽管部分前期订单仍在执行,均价价格已持续下探,预期下周仍有机率下行。

本周 N/P 型硅片成交价格均下跌,P 型硅片中 M10, G12 尺寸成交价格来到每片 2.00 与 2.68-2.7 元人民币。N 型价格 M10, G12 尺寸成交价格来到每片 1.85-1.9 与 3.00 元人民币左右,各规格跌幅达到 2-5% 不等。

硅片环节当前行情悲观,一方面硅料价格仍暂时维持,适用于 N 型拉晶的用料价格由于订单执行问题也暂时居高,另一方面硅片自身库存仍在持续积累,价格出现崩塌,整体盈利空间受到考验,本周也开始听闻个别企业开始酝酿减产计划,预期具体落实最快也将到四月上行发酵。

电池片价格

本周电池片成交价格维稳,P 型 M10 尺寸落在每瓦 0.38-0.40 元人民币;G12 尺寸成交价格也维持每瓦 0.37-0.39 元人民币的价格水平。

在 N 型电池片部分,TOPCon(M10)电池片价格保持稳定,均价价格维持落在每瓦 0.46-0.47 元人民币左右,厂家生产 N 型超高效电池片的价格也能达到每瓦 0.48 元的成交水位,TOPCon 与 PERC 电池片价差维持每瓦 0.08-0.09 元人民币不等。而 HJT(G12)电池片高效部分价格每瓦 0.6-0.7 元人民币都有出现。

近期电池片厂家尝试性的调高电池报价,随着当前硅片价格的快速下行,预期电池价格上涨的动能将减少,尽管如此,电池厂家在生产 N 型 TOPCon 电池片上仍获得盈利水平的修复。展望后势,市场更多关注组件的涨价动作,组件价格的上行与否将很大程度地决定电池环节后续的价格走势。

组件价格

本周组件成交价格维稳,PERC 双玻组件每瓦 0.85-0.9 元人民币;TOPCon 组件执行价格每瓦 0.88-0.96 元人民币;HJT 组件价格稳定每瓦 1.04-1.25 元人民币的价格水平。

近期组件厂家仍在尝试性的调涨报价,前期带调价的低价价格仍有执行低于 0.85 元的水平,组件厂家策略分化,也使得整体价格向上调升有难度,因此目前对于三月整体预判价格维持以持稳为主,低价区段稍有上升。近期也可看见龙头厂家商谈价位低于 0.88 元人民币的订单减少发货,需等待时间观察涨价是否能落定。

本文网址:http://www.yqlinks.cn/luyixian/2231856.html ,喜欢请注明来源周口新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。